Le sujet de la fraude sociale n’est pas tabou. Les enjeux et les moyens de lutte contre la fraude sont traités dans les conventions d’objectifs et de gestion qui lient l’État et les organismes de protection sociale. La loi de financement de la Sécurité sociale pour 2025, a réaffirmé la lutte contre la fraude sociale comme une priorité pour les prochaines années.

L’Etat et les organismes de Sécurité sociale ne sont pas restés inactifs dans ce domaine et se sont attaqués systématiquement au problème depuis plus d’une dizaine d’années. Et l’efficacité des actions conduites permet d’accroître chaque année le montant des indus constatés, des fraudes évitées, et de mieux sanctionner les auteurs.

La lutte contre la fraude, une politique à part entière

La fraude sociale regroupe l’ensemble des pratiques visant à contourner délibérément la législation sociale, que ce soit pour échapper aux obligations contributives ou pour percevoir indûment des prestations.

Deux notions distinctes :

- La fraude aux cotisations sociales : actions des employeurs visant à réduire le montant des cotisations payées, elles concernent notamment le travail illégal.

- La fraude aux prestations sociales : elle peut prendre plusieurs formes dans un but d’obtention de droits par les assurés sociaux, ou relever d’actions frauduleuses commises par des professionnels de santé (médecins, infirmiers, audioprothésistes…), ou en lien avec l’activité des établissements (hôpitaux, centres de santé…).

Exemples de pratiques constituant une fraude sociale :

- Le travail dissimulé, qui correspond à des situations où l’entreprise ne déclare pas tout ou partie de son activité ou dissimule tout ou partie d’un emploi salarié.

- La fraude aux prestations liée à des usurpations d’identité, à de fausses déclarations des ressources financières ou encore à de faux arrêts de travail.

- La fraude des professionnels de santé qui facturent à l’Assurance maladie des actes fictifs ou surcotés ou établissent de fausses ordonnances.

Pourquoi lutter contre la fraude sociale ?

La lutte contre la fraude sociale répond à des enjeux d’équité, entre chaque assuré social ou chaque entreprise, et d’équilibre des comptes sociaux. Elle permet d’assurer la cohésion sociale, en garantissant à chacun leur juste droit, et représente ainsi un rempart contre la création d’inégalités entre les usagers. Enfin, elle renforce également la confiance de tous les Français en notre système de solidarité nationale.

Panorama actuel de la fraude sociale :

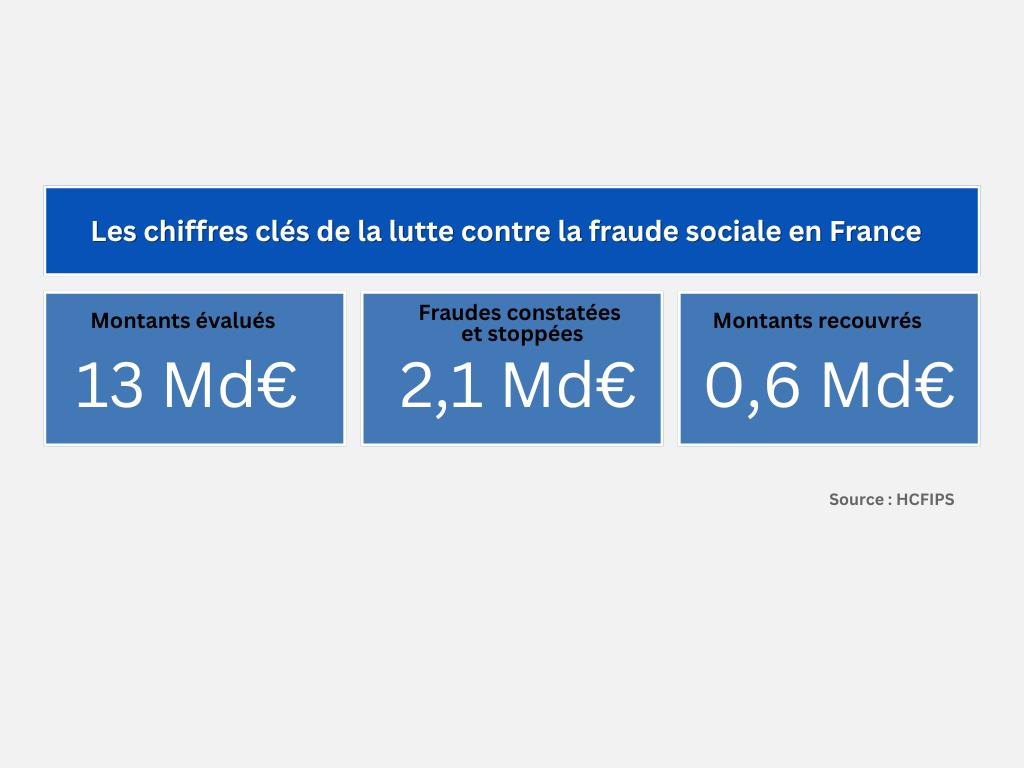

Selon le rapport du Haut Conseil du Financement de la Protection Sociale (HCFIPS) sur la lutte contre la fraude sociale, le montant total évalué de la fraude en 2024 s’élèverait à 13 Md€. Difficile à chiffrer par nature, ce montant théorique minimal de la fraude sociale n’intègre ni l’ensemble du champ des prestations, ni tous les risques.

Le rapport précise également :

- Les fraudes constatées, à hauteur de 2,1 Md€, y compris 0,5 Md€ de fraudes évitées (stoppées avant versement de la prestation)

- Les montants effectivement recouvrés, évalués à 600 millions d’euros.

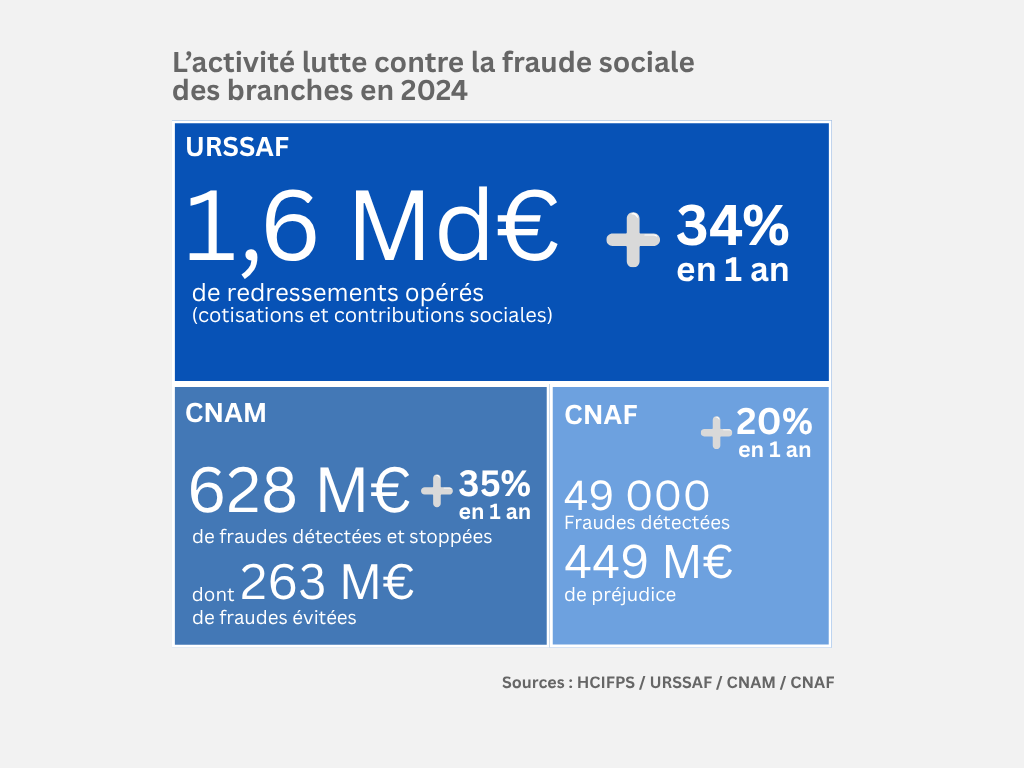

En 2024, les résultats obtenus par les différentes branches sont en forte progression. Ils sont le fruit de l’investissement de la Sécurité sociale dans des actions de contrôles pour détecter la fraude. C’est également lié à la modernisation des stratégies de contrôle avec un meilleur ciblage des fraudes à forts enjeux et une exploitation renforcée des outils de data-mining.

La majorité de la fraude sociale n’est pas le fait des assurés sociaux. Deux tiers de la fraude est imputé aux entreprises, aux travailleurs indépendants et aux professionnels de santé. À cela s’ajoute un changement de modèle de la fraude, passée en quelques années de fraudeurs individuels à une véritable industrie de la fraude. La fraude évolue constamment, devenant plus sophistiquée avec l’utilisation croissante du numérique. Les fraudeurs ont recours à des technologies avancées pour contourner les contrôles, comme les réseaux organisés et les fausses identités numériques, rendant les fraudes plus difficiles à détecter et combattre.

Les réponses institutionnelles

Face à la situation, les autorités ont réagi en renforçant les moyens dédiés à la lutte contre la fraude et en étoffant le cadre législatif. Les lois de financement de la Sécurité sociale pour 2023 et 2024 ont introduit de nouvelles mesures telles que la création d’un délit spécifique de facilitation à la fraude sociale et des sanctions renforcées pour les infractions liées à la fraude. Elles ont attribué de nouvelles compétences en matière de police judiciaire aux différentes branches. Ces dispositions constituent des leviers importants pour dissuader les fraudeurs potentiels et sanctionner plus efficacement les cas avérés.

Le 30 mai 2023, le gouvernement avait annoncé de nouvelles mesures pour lutter contre la fraude sociale dans le cadre plus global de la feuille de route gouvernementale contre toutes les fraudes aux finances publiques¹. Un plan de 35 mesures prévoyant le déploiement de moyens humains et budgétaires sans précédent au cours des cinq prochaines années.

Renforcer la collaboration interinstitutionnelle

La coopération étroite entre les organismes sociaux, les autorités fiscales, judiciaires et policières est indispensable pour une lutte efficace contre la fraude. Les échanges réguliers d’informations, la transmission automatisée de données entre administrations et les opérations coordonnées renforcent la réactivité et l’efficacité collective face aux fraudeurs. Le nouveau dispositif de coordination interministérielle, organisé autour de la Mission interministérielle de coordination anti-fraude (MICAF), a donc pour vocation d’être mieux adapté aux enjeux d’aujourd’hui. Au niveau local, les comités opérationnels départementaux anti-fraude (CODAF) associent les organismes sociaux aux opérations de détection et d’exploitation des fraudes complexes.

Quelles perspectives ?

La mobilisation de tous les acteurs est renforcée et les résultats progressent afin de contrer l’évolution de la fraude sociale. Néanmoins, il existe un écart important entre les montants estimés, détectés et les montants recouvrés. La Sécurité sociale ne peut pas détecter 100% des fraudes et la logique du « tout contrôle » n’est pas réaliste.

Le HCFIPS pointe par ailleurs un point faible de la politique anti-fraude : la stratégie de prévention. « Une norme illisible, mal construite, trop permissive, peut être source de fraudes ». Le Conseil propose d’agir sur le cadre juridique, dès la rédaction des textes, afin d’envisager la fraude potentielle et de proposer des parades.

Soucieux de contribuer à la lutte contre la fraude, le HCFIPS formule pas moins de 81 recommandations dans son rapport présenté en juillet 2024 « Lutte contre la fraude sociale – Etat des lieux et enjeux ».

Formation et sensibilisation des collaborateurs

La formation continue des équipes et des managers sur les aspects techniques, juridiques et pratiques de lutte contre la fraude est primordiale. Elle doit être couplée à une sensibilisation régulière sur les enjeux éthiques et sociaux liés à la fraude, afin de renforcer auprès du plus grand nombre de collaborateurs une culture interne forte de prévention et de vigilance.

L’Institut 4.10 accompagne depuis plusieurs années les acteurs de la Sécurité sociale dans cette montée en compétence. Les formations proposées couvrent l’ensemble des étapes des démarches antifraude : sensibilisation, détection, investigation, action contentieuse…

Pour en savoir plus sur cette offre complète de formations, consultez notre article.

Un regard complémentaire pour analyser la problématique des fraudes

Le rapport intitulé « Lutter contre la fraude fiscale et sociale, l’éclairage des sciences comportementales », réalisé par la Direction interministérielle de la transformation publique, (DITP) explore la problématique de la fraude en France sous l’angle novateur des sciences comportementales.

La fraude fiscale et sociale représente chaque année près d’une centaine de milliards d’euros perdus pour les finances publiques. Pourtant, face aux limites actuelles des contrôles classiques, il devient intéressant de comprendre en profondeur pourquoi les individus fraudent et comment les en dissuader efficacement.

Ce rapport propose une exploration inédite de la fraude par le prisme des sciences comportementales. Il met en lumière comment la simplification administrative, la transparence fiscale, la valorisation des normes sociales ou encore la communication ciblée sur les risques de contrôle peuvent réduire significativement ces comportements. En se basant sur des études internationales, des expérimentations rigoureuses et des recommandations pratiques, il offre des solutions innovantes pour renforcer la conformité volontaire et améliorer durablement l’efficacité des politiques publiques. Une analyse qui apporte un regard novateur pour expérimenter de nouvelles stratégies globales et équilibrées combinant des leviers traditionnels de contrôle avec des interventions comportementales ciblées.

¹ Plan de lutte contre les fraudes fiscales, sociales et douanières

Depuis son lancement, les gouvernements successifs ont présenté les états du bilan annuel. Le vendredi 14 mars 2025, la ministre chargée des Comptes publics, Amélie de Montchalin, et la ministre du Travail, de la Santé, des Solidarités et des Familles, Catherine Vautrin, ont effectué un point d’étape et annoncé les perspectives du plan de lutte contre les fraudes aux finances publiques. Bilan de l’exercice 2024